医師・医者の養育費はどうなる?【弁護士が解説】

養育費とは

養育費とは、子供を扶養するために必要となるお金のことをいいます。

例えば、子供の食費、衣服代、学費(塾代など)、医療費などのもろもろの費用です。

養育費は、離婚したあとに、非親権者(非監護者)が親権者(監護者)に対して支払います。

この養育費は、父母それぞれが合意すればいくらであっても構いません。

しかし、通常、権利者(養育費をもらう側で通常は母親)はより多くの養育費を希望し、義務者(養育費を支払う側で通常は父親)はより少ない額を希望します。

しかし、通常、権利者(養育費をもらう側で通常は母親)はより多くの養育費を希望し、義務者(養育費を支払う側で通常は父親)はより少ない額を希望します。

そこで、ある程度の基準(相場)が必要となります。

この基準を一覧にしたものが養育費算定表と呼ばれるものです。

この算定表は、父母の収入、子供の数・年齢によって、養育費の適正額を確認できるように作られています。

養育費について、詳しくはこちらのページで解説しています。

当事務所では、養育費の目安を素早く確認したいという方のために、オンラインで、かつ、無料で自動計算できるサービスをご提供しています。

養育費算定シミュレーターはこちらからどうぞ。

医師の養育費

医師の場合、養育費について注意すべき点がいくつかあります。

ここでは、そのポイントについて解説します。

年収が2000万円を超える場合

配偶者の一方が医師の場合、年収が2000万円を超えることが多々あります。

このような場合、養育費の算定が非常に難しくなります。

すなわち、養育費の算定にあたっては、家庭裁判所は、通常、算定表を用います。

【 養育費の算定表はこちら ⇒ 算定表(PDFファイル) 】

しかし、この算定表には年収の上限2000万円(自営業者は1567万円)までしか記載されておらず、これを超える場合はどのようにするかが不明確なのです。

つまり、義務者(支払う側)の年収が3000万円、4000万円と上がっていけば、養育費は上限で算定すべき(打ち止め)という考え方と養育費も増加する(打ち止めなし)という考え方があります。

ここでは、具体的な事例をあげて、説明します。

医師である夫の所得(自営業者)が2500万円、妻は年収150万円、子どもが2人(15歳と9歳)、夫婦が別居して、妻が監護者として子どもたちを育てている場合を例にとって考えてみましょう。

具体例 夫婦が別居して、妻が監護者として子どもたちを育てている場合

夫:医師(自営業:2500万円)

妻:パート(年収:150万円)

子ども:2人(15歳、9歳)

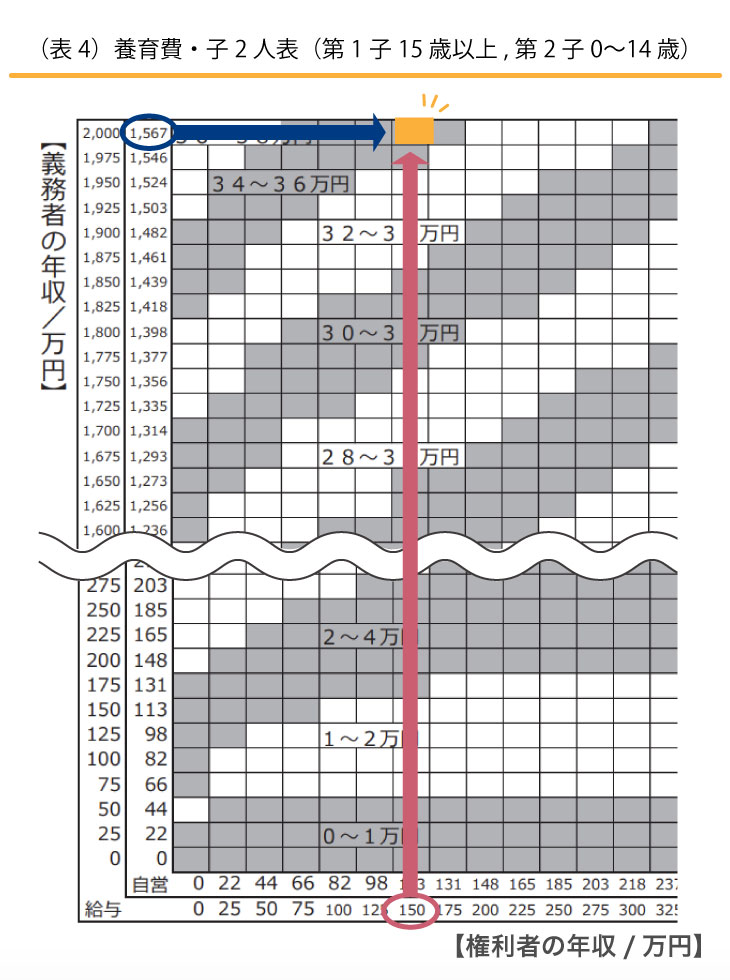

算定表は(表4)養育費・子2人(第1子15歳以上、第2子0〜14歳)を使用します。

表の「自営」の縦軸を見ると、義務者の年収の上限は、「1567」(万円)となっています。

妻の年収は150万円なので、横軸の「給与」の「150」(万円)を基準にします。

A:養育費は上限で算定(打ち止めあり)

この考え方を取ると、義務者の所得を1567万円とするので、縦軸の「1567」の欄を右横にのばした線と、横軸の「150」の欄を上に伸ばした線が交差するのは「34〜36万円」の枠内となります。

したがって、この見解によれば、養育費は月額34〜36万円が適正額となります。

B:養育費も増加する(打ち止めなし)

この考え方を取ると、夫の所得(2500万円)が算定表の上限(1567万円)を超えているため、算出できません。

この場合、次のような計算式を使って算出します。(計算がやや複雑です。)

① 基礎収入を算出

① 基礎収入を算出総収入 × 係数

係数:自営業者の場合は0.48ないし0.61

給与所得者の場合は0.38ないし0.54

基礎収入とは、実際の収入から公租公課、職業費及び特別経費等を控除したものです。

算定方式は、簡易迅速に算定するため、統計等に基づいて生活費を指数化しています。

上記のように、係数に幅があるのは、生活費が、必ずしも所得額に比例するわけではないからです。

つまり、所得が上がるにつれて生活費も同じ割合で上昇するという性質のものではないので、高額所得者の基礎収入の割合は、そうでない者に比較して小さくなります。

ここでは夫の係数を0.48、妻の係数を0.44で算出することにします。

夫の基礎収入:2500万円 × 0.48 = 1200万円

妻の基礎収入:150万円 × 0.44 = 66万円

② 生活費指数を算出次に、生活費の割合を定めます。

子の標準的な生活費の指数(以下「子の指数」という)は、親を100とした場合、年齢0歳から14歳までの子については62、年齢15歳から19歳までまでの子については85となると考えられています。

【親を100とした場合】

子どもの年齢:0~14歳→62

15~19歳→85

具体例の場合

夫の係数:100

妻の係数:100

子どもの係数:第1子85、第2子62

③ 子の生活費を算定する子の生活費は次の計算式で算定します。

子の生活費 = 義務者の基礎収入 ×(62or 85子の指数)/(100義務者の指数 + 62or 85子の指数)

具体例の場合

1200万円 × (85 + 62)/(100 + 85 + 62)≒ 714万円

④ 義務者が負担すべき養育費の額上記で算出した基礎収入、子の生活費を用いて、以下のように計算します。

子の生活費 × 義務者の基礎収入 /(義務者の基礎収入 + 権利者の基礎収入)

具体例の場合

(714万円 × 1200万円)/(1200万円 + 66万円)≒ 677万円

となり、これを12か月で除すと、1ヶ月あたりの養育費は、56万4000円となります(千円未満は切り捨て)。

以上から、Aの考え方では、養育費は月額34〜36万円程度、Bの考え方では月額56万4000円と、考え方の違いで大きく差が生じることがわかります。

以上から、Aの考え方では、養育費は月額34〜36万円程度、Bの考え方では月額56万4000円と、考え方の違いで大きく差が生じることがわかります。

夫からすると、当然、Aの考え方が有利であり、妻からするとBの考え方が有利となります。

この点については、いずれかの考え方が正しいというわけではなく、最高裁判所の判断も示されていません。

したがって、具体的な状況に照らして、判断する必要があります。

なお、養育費の基礎収入の係数や生活費指数等についての詳しい解説はこちらのページをご覧ください。

他にも所得がある場合

様々な所得の可能性に注意する

医師の場合、自分が経営する病院等の所得だけではなく、他に所得がある場合が多く見られます。

例えば、次のような所得が考えられます。

- 他の病院等のアルバイト収入(給与所得)

- 講演等の収入(雑所得)

- 書籍出版の印税収入(雑所得等)

- 不動産を賃貸している場合の賃料収入(不動産所得)

- 株式等の配当(配当所得)

- 他の会社も経営している場合(他の会社からの給与所得)

- 不動産の売却益(譲渡所得)

上記のような所得があった場合、養育費は、それらの合計額で算出されるべきです。

したがって、すべての所得を漏れなく調査する必要があります。

所得の調査方法

では、どのようにすれば所得を漏れなく調査できるでしょうか。

では、どのようにすれば所得を漏れなく調査できるでしょうか。

養育費では、一般的に、源泉徴収票が証明資料となることが多くあります。

しかし、源泉徴収票は、サラリーマンのように、1箇所からしか給与をもらっておらず、他に所得がないような場合は問題有りませんが、医師の場合、上記のように他に所得がある可能性があるため証明資料としては不十分です。

また、そもそも、個人事業主として開業している医師の場合、給与所得ではないため源泉徴収票はありません。

そこで、確定申告を行っている医師の場合は、確定申告書の控えをもとに正確な所得を調査すべきです。

確定申告書等を取得できない場合

相手が医師の場合に、確定申告書などの収入資料を相手が開示してくれないというケースも考えられます。

相手が医師の場合に、確定申告書などの収入資料を相手が開示してくれないというケースも考えられます。

このような場合、弁護士を通して開示請求することを検討してもよいでしょう。

当事者同士では開示に応じてくれない場合、弁護士から請求することで、任意に開示してくれるケースも多くあります。

まとめ

以上、医師の養育費について、詳しく解説しましたがいかがだったでしょうか。

医師の場合、通常のサラリーマンの事案と異なり、養育費の額が高額化する可能性があるため、権利者側、義務者側とも注意が必要です。

また、医師の場合、複雑な計算式を用いて算出しなければならない可能性があります。

さらに、養育費の算定のためには、すべての所得をもれなく調査しなければなりません。

所得の調査には確定申告書等の開示が重要ですが、これを正確に理解するためには専門的な知識と経験が必要と考えられます。

したがって、適切な額の養育費を算定するために、専門家の助言を得るようにされることをお勧めいたします。

当事務所の離婚事件チームは、医師の養育費について、豊富な解決実績を有しており、チーム内で共有することで専門知識とノウハウを高めています。

近くに専門家がいない遠方の方については、当事務所ではLINEなどを利用したオンライン相談が可能です。

養育費でお困りの方は、当事務所までお気軽にご相談ください。

ご相談の流れはこちらをご覧ください。

関連動画

医師・医者に特有の離婚問題についてさらに詳しく!

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?